Dove investono gli immigrati

La posizione finanziaria delle famiglie di immigrati è molto diversa da quella dei nativi. Il divario è netto sia nellammontare di ricchezza sia negli impieghi. Le conseguenze si fanno sentire anche sui mercati finanziari e sul quadro macroeconomico.

Ammontare e distribuzione della ricchezza

I flussi in entrata sono in netto calo, anche a seguito della crisi finanziaria, tuttavia gli individui nati allestero rappresentano ormai oltre il 10 per cento della popolazione italiana residente. Di conseguenza, le scelte finanziarie degli immigrati sono in grado di influire non solo sul loro benessere e sulla loro capacità di integrazione (si pensi allacquisto di una casa), ma anche sui mercati e sul quadro macroeconomico nel suo complesso.

Utilizzando dati tratti dallIndagine sui bilanci delle famiglie della Banca dItalia, abbiamo tracciato una ricognizione delle differenze tra immigrati e nativi, per quanto riguarda sia il livello di ricchezza sia la sua allocazione tra diversi tipi di passività e attività reali e finanziarie. Lindagine si focalizza sulle famiglie, distinguendo quelle i cui capifamiglia sono nati allestero (nel seguito, gli immigrati) oppure in Italia (nel seguito, i nativi).

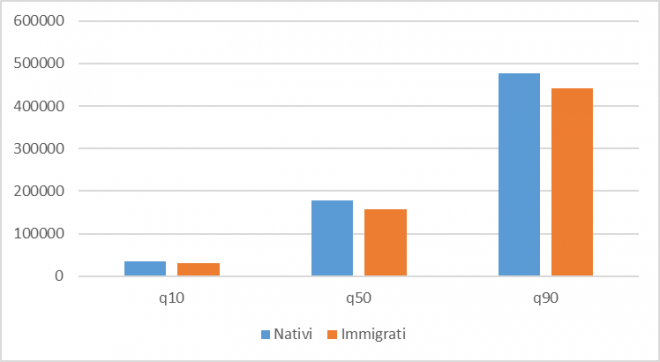

Al netto delle passività e considerando sia le componenti reali che finanziarie, nel periodo 2006-2014 la ricchezza media delle famiglie immigrate è stata pari a 46 mila euro (a prezzi costanti con base 2010), meno di un quinto rispetto ai 256 mila euro delle famiglie native. Unanalisi più approfondita ci consente di confrontare non solo il livello medio, ma lintera distribuzione della ricchezza netta. Al tempo stesso, è anche possibile tenere conto di una serie di caratteristiche individuali che in parte spiegano le differenze. Per esempio, allinterno del campione è più probabile che le famiglie immigrate abbiano un capofamiglia di sesso maschile, relativamente giovane, con un reddito basso, disoccupato e più avverso al rischio. Tenere conto di queste caratteristiche permette di isolare leffetto della nostra variabile di interesse, ovvero lo status di immigrato del capofamiglia. Se dividiamo la distribuzione della ricchezza in quantili, troviamo che per gli immigrati la mediana è inferiore di quasi 22 mila euro rispetto a quella dei nativi e che la differenza permane a tutti i quantili riportati nella figura 1.

Figura 1 La distribuzione della ricchezza netta di nativi e immigrati, 2006-2014

Fonte: nostra elaborazione di dati Banca dItalia 2066-2014. Dati in euro a prezzi costanti con base 2010.

Landamento sopra descritto è in larga parte spiegato dalla componente investita in immobili, che è di gran lunga la più corposa (quasi l80 per cento per i nativi e oltre il 90 per cento per gli immigrati). È inoltre da rilevare la presenza di marcate eterogeneità tra gli stessi immigrati. Per esempio, i divari con i nativi sono più accentuati nel caso di coorti immigrate negli anni Ottanta e Novanta, mentre non emergono differenze tra i nativi e gli immigrati nati nei paesi del gruppo Ue15, Canada e Stati Uniti. Una definizione alternativa di immigrato come non-cittadino, indipendentemente dal paese di nascita, porta a conclusioni simili. Infine, le differenze tra immigrati e nativi sono largamente da attribuire al periodo post-crisi (poiché i dati sono misurati ogni due anni, interpretiamo come post-crisi le tre rilevazioni a partire dal 2010).

I divari nelle scelte di allocazione della ricchezza

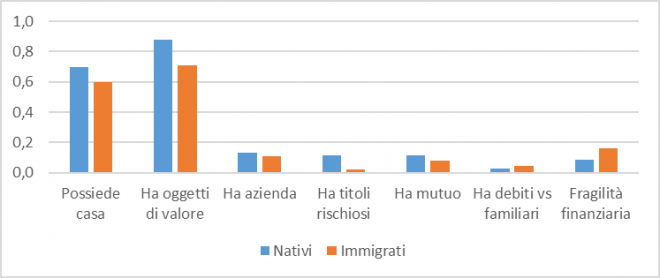

Per cogliere le differenze negli impieghi della ricchezza, abbiamo esaminato le decisioni riguardanti il possesso di un immobile, di oggetti di valore o di unazienda, linvestimento in attività rischiose e la detenzione di un mutuo o di un debito nei confronti di familiari.

In tutte queste dimensioni, le famiglie immigrate sono svantaggiate rispetto alle native (figura 2). Sono inoltre più inclini a trovarsi in una condizione di fragilità finanziaria.

Figura 2 Le decisioni finanziarie di nativi e immigrati

Fonte: nostra elaborazione di dati Banca dItalia 2006-2014.

Come per lammontare e la distribuzione della ricchezza, anche la sua allocazione è influenzata dal tempo intercorso dalla decisione di immigrare, dal paese di provenienza e da altri fattori culturali che hanno a che fare con la struttura della famiglia e il ruolo delle donne. Inoltre, dal 2010, i divari nel possesso di immobili e mutui sono diminuiti, forse perché anche i nativi hanno ridotto le loro posizioni, mentre i debiti nei confronti dei familiari, così come la condizione di fragilità finanziaria, sono diventati più probabili per gli immigrati rispetto ai nativi.

Per concludere, la nostra analisi comparativa della distribuzione e dellallocazione della ricchezza rileva un disagio economico degli immigrati rispetto ai nativi, con implicazioni non solo per lintegrazione, ma anche per i mercati finanziari, il quadro macroeconomico e il sistema di welfare.(info.lavoce)

Ultimi articoli

Francesco, il papa che pensava agli ultimi

Francesco, il papa che pensava agli ultimi - Lo ingiuriavano, ora lo piangono

- Pippo Oddo, tante vite

e un sogno incompiuto - Lemozione dei ragazzi

per La Torre e Di Salvo - i giovani promuovono

il ricordo di Pio La Torre

e Rosario Di Salvo - Gerges Simenon,

la vita in tanti fotogrammi

di bellezza - Giustizia, dove porta la riforma di Nordio

- Solo lo stupro nero diventa caso nazionale

- Meli, l'intellettuale

distante dalle accademie - Mercati azionari, la Grande Rapina